JAKARTA-MARITIM: Dewan Pimpinan Pusat (DPP) Konsorsium Perusahaan Pengawakan Kapal atau CIMA (Consortium of Indonesian Manning Agencies) menyelenggarakan halal bihalal untuk lebih mempererat silaturahmi antar anggota CIMA yang dihadiri seluruh pimpinan (Dewan Penasehat, Dewan Pengawas dan Dewan Pimpinan Wilayah) dan anggota CIMA, berlangsung Rabu (15/04/2026) di Jakarta.

Acara yang bertema “Sinergi Hari Raya: Perkuat Solidaritas, Tingkatkan Literasi Keuangan Perusahaan” ini dilanjutkan dengan seminar bertajuk “Basic Financial Management for Company” dengan keynote speaker Dr. Koes Pranowo SE, MSM. Acara ini juga dilaksanakan melalui video zoom agar seluruh anggota di berbagai daerah yang berhalangan hadir bisa mengikuti acara yang sangat bermanfaat untuk perkembangan perusahaan.

Ketua Umum CIMA Dr. Gatot Cahyo Sudewo SE, M.M.Tr. dalam sambutannya mengatakan, halal bi halal (HBH) ini adalah tradisi yang hanya dimiliki oleh bangsa Indonesia, yang terdiri dari berbagai suku dan agama. Oleh karena itu kita dukung dan wujudkan dalam upaya menjaga persatuan dan kesatuan bangsa. Makna HBH adalah saling mengaku salah, saling memaafkan, hidup rukun dalam kehidupan bersama dan bermasyarakat.

Menurut Gatot, sinergi sangat diperlukan dalam menciptakan kekuatan tambahan melalui integrasi ide, sumber daya, dan tindakan bersama. Solidaritas antar anggota, mengaitkan semangat kebersamaan hari raya dengan kerja sama tim, saling mendukung, dan memperkuat hubungan antar anggota. Budaya perusahaan, menjadikan momen hari raya sebagai sarana memperkuat budaya perusahaan yang inklusif, penuh empati, dan berorientasi pada keberlanjutan.

Untuk literasi keuangan, diadakan seminar ringan tentang pengelolaan keuangan perusahaan, transparansi anggaran, dan pemahaman dasar laporan keuangan, yang diwujudkan dalam bentuk sharing/coatching berbagai inspirasi/masalah dari anggota CIMA.

Dalam acara yang merupakan salah satu pelaksanaan program kerja CIMA 2026 ini, Gatot menilai pentingnya literasi keuangan dalam seminar karena sangat manfaat dalam melakukan usaha di bidang pengawakan kapal di Indonesia. Khususnya belajar dalam bidang keuangan (ekonomi mikro) di tengah memanasnya isu global saat ini.

“Saya mewakili Dewan Penasehat, Dewan Pengawas, Dewan Pengurus Pusat, Dewan Perwakilan Wilayah CIMA mengucapkan “Selamat Hari Raya Idul Fitri 1 Syawal 1447 H. Mohon maaf lahir dan batin. Maaf jika ada kesalahan/khilaf, tutur kata/ucapan yang kurang berkenan di dalam kami mengelola organisasi CIMA yang kita banggakan bersama ini,” ucapnya seraya menambahkan, sampai April 2026 total anggota CIMA 92 perusahaan.

Kendalikan 3 masalah penting

Sementara itu, dalam seminar Dr. Koes Pranowo sebagai keynote speaker menguraikan masalah keuangan, mulai dari fungsi manajemen keuangan, laporan keuangan, neraca, audit, sampai pada opini dalam penilaian laporan keuangan.

Dr.Koes yang saat ini masih aktif mengajar di IPB (khususnya mata kuliah keuangan) menguraikan fungsi Manajemen Keuangan. Tujuan setiap kegiatan bisnis untuk mendapatkan profit atau nilai tambah dari suatu asset. Profit dan nilai tambah dinyatakan dalam bentuk uang/dana baik secara cash/riil ataupun prosentase.

Di Indonesia, semua kegiatan usaha dalam bentuk profit center dikenakan pajak oleh pemerintah. Maka diperlukan pengelolaan keuangan yang baik, agar kegiatan usaha dapat berjalan lancar, aman dan memenuhi ketentuan pemerintah.

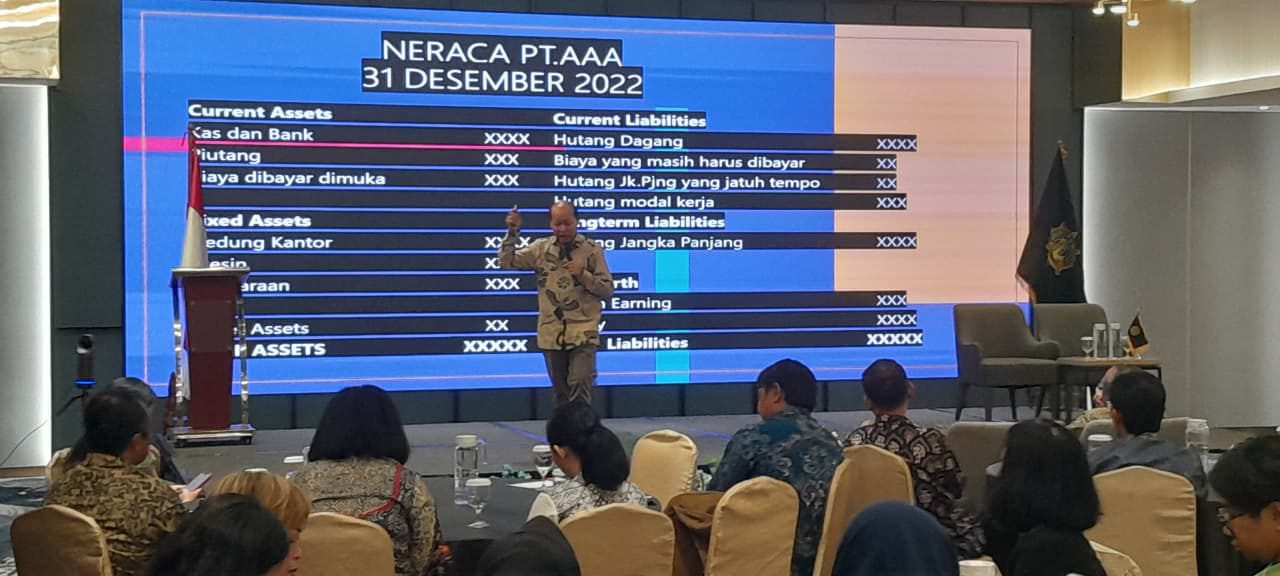

Inti dari laporan keuangan perusahaan meliputi neraca (balance sheet), laporan laba rugi (profit & loss), cash flow dan laporan perubahan ekuitas. Semua itu dibuat dengan prinsip akuntansi di masing-masing negara.

Lebih jauh dijelaskan, neraca menunjukkan data kekayaan dan kewajiban/hutang perusahaan pada saat tertentu, menunjukkan sumber pendanaan dan asset yang dimiliki perusahaan dan dibuat atas dasar prinsip akuntansi yang disepakati oleh pemerintah.

Yang paling penting dikendalikan dari 3 hal tersebut adalah, cash flow dari aktivitas usaha, profit and loss, balance sheet/neraca perusahaan yang menunjukkan posisi keuangan untuk suatu saat tertentu.

Neraca menunjukkan posisi keuangan untuk saat tertentu saja. Misalnya tanggal 31 Desember 2010, atau tanggal 7 Juli 2022. Ia kemudian memberikan contoh neraca, laporan laba rugi dan laporan arus kas tahunan suatu PT.

Dikatakan, sisi liabilities/passiva merupakan sumber dana, bisa berupa hutang ataupun sumber dana sendiri/modal, atau keuntungan yang ditahan di perusahaan yang disebut dengan retain earning. Sisi asset/aktiva merupakan harta atau kekayaan yang dimiliki perusahaan dapat berupa harta berwujud, atau tidak berwujud, dapat juga berupa piutang/tagihan yang belum dibayar oleh customer.

Koes Pranowo yang sejak tahun 1995 mengajar financial management di berbagai perguruan tinggi itu mengatakan, dalam profit and loss selalu ada accrual basis dan harus ada depreciation costs dan harus dilakukan amortization cost. Apakah ada pengaruh biaya bunga (interest expenses) terhadap penyajian laporan laba rugi. Sedang profit and loss selalu dibuat untuk suatu periode tertentu.

Dr.Koes yang juga Dirut PT Trans Ocean Maritime (anggota CIMA) menjelaskan, cash flow perusahaan, merupakan aliran dana cash untuk suatu periode tertentu. Isinya terdiri dari sumber dana dan penggunaan dana, bukan merupakan laba-rugi dari kegiatan usaha.

“Cash flow tidak mungkin negatif, karena besarnya penggunaan dana tidak bisa lebih besar dari sumber dana. Proyeksi cash flow dapat negatif, karena baik sumber dana dan penggunaan dana dibuat atas dasar asumsi yang digunakan,” tegasnya.

Selanjutnya ia menjelaskan Analisa Dasar Laporan Keuangan. Meliputi Liquidities Ratio, yakni rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban atau membayar hutang jangka pendeknya. Yaitu Current Ratio yakni Current Assets/Current Liabilities dan Quick Ratio: (Current Assets – Inventory)/Current Liabilities,

Dalam analisa dasar laporan keuangan ada Rentabilities Ratio, yakni perbandingan antara laba dengan aktiva, atau modal yang menghasilkan laba. Rasio ini sering digunakan untuk mengukur kemampuan dari suatu perusahaan dalam menghasilkan laba dalam periode tertentu.

“Jadi ada 3 rumus. Return On Asset (ROA): Laba bersih/total asset, Return On Equity (ROE) yaitu laba bersih/total equity dan beban operasional terhadap Pendapatan Operasional (BOPO),” tegas Koes Pranowo yang juga sebagai Dewan Penasehat CIMA.

Dalam solvablilities ratio dijelaskan, kemampuan perusahaan dalam melunasi semua kewajibannya. Baik jangka pendek maupun jangka panjang dengan jaminan aktiva atau kekayaan yang dimiliki persh.

“Ini juga ada 3 rumus: Debt to Equity Ratio (DER): Total Hutang/Equity (Modal) X 100%. Debt Ratio: Total Hutang/Total Assets X 100%, dan Times Interest Earning Ratio: EBIT/Beban Bunga X 100%,” tuturnya.

Dr. Koes kemudian menjelaskan jenis-jenis opini dalam penilaian terhadap Laporan Keuangan. Meliputi A. Wajar Tanpa Pengecualian (WTP atau Unqualified Opinion), B. Wajar Dengan Pengecualian (WDP atau Qualified Opinion), C. Tidak Wajar (TW atau Adverse Opinion) dan D. Tidak Memberikan Pendapat (TMP atau Disclaimer Opinion)

Opini disclaimer atau penolakan memberikan pendapat adalah jenis opini audit yang diberikan auditor ketika mereka tidak dapat memberikan pernyataan atau kesimpulan atas kewajaran laporan keuangan klien. Auditor memberikan opini disclaimer bila terdapat keterbatasan yang sangat signifikan dalam ruang lingkup audit, sehingga mereka tidak memiliki dasar yang memadai untuk menyatakan opini.

“Situasi ini umumnya terjadi ketika auditor tidak memperoleh bukti yang cukup dan tepat atau terdapat ketidakpastian yang tidak dapat diatasi,” sambungnya.

Menjawab pertanyaan salah satu anggota CIMA tentang gaji ABK yang tidak dibayarkan langsung oleh prinsipal tapi disalurkan lewat perusahaannya sebagai agen yang dikira sebagai pemasukan perusahaan, Dr. Koes menjelaskan, itu dimasukkan saja dalam utang pihak ke-3. Atau ABK diminta buka rekening di luar negeri agar prinsipal bisa transfer langsung ke rekeningnya. (Purwanto)